中金量度 咱们以为好意思联储短期或难“缩表”,但赓续“扩表”与QE的门槛也清楚上升。若是好意思联储不肯通过“扩表”扶植财政宽松,一个新的临时性货币-财政协同花式可能是好意思联储加多降息幅度,财政部加多短债刊行,发轫推动金融去监管,然后再开启“缩表”程度。好意思联储最终降息幅度或超出市集预期,好意思元宽松交往可能在短期回来。好意思债收益率弧线陡峻化重叠金融去监管,利好好意思国银行股票。好意思联储或将决定黄金牛市的尽头,但这一拐点尚未到来。中国股票与人人商品仅仅暂时承压,静待宽松预期回来。 沃什被...

中金量度

咱们以为好意思联储短期或难“缩表”,但赓续“扩表”与QE的门槛也清楚上升。若是好意思联储不肯通过“扩表”扶植财政宽松,一个新的临时性货币-财政协同花式可能是好意思联储加多降息幅度,财政部加多短债刊行,发轫推动金融去监管,然后再开启“缩表”程度。好意思联储最终降息幅度或超出市集预期,好意思元宽松交往可能在短期回来。好意思债收益率弧线陡峻化重叠金融去监管,利好好意思国银行股票。好意思联储或将决定黄金牛市的尽头,但这一拐点尚未到来。中国股票与人人商品仅仅暂时承压,静待宽松预期回来。

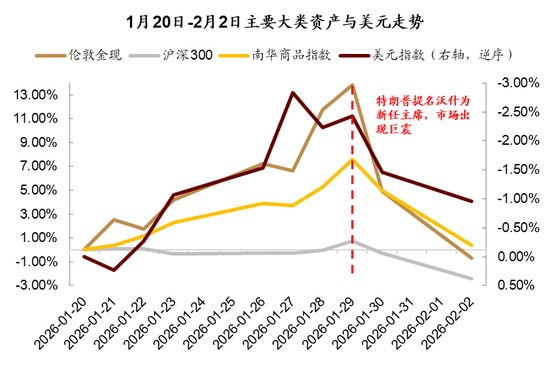

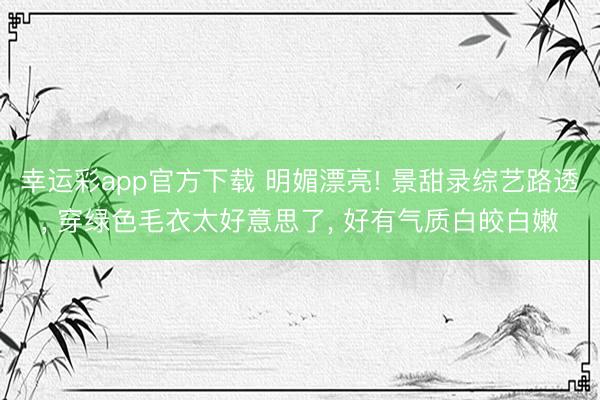

沃什被提名为下届好意思联储主席,激勉人人钞票巨震。

特朗普上周不测提名沃什为下一届好意思联储主席。由于沃什见识“降息+缩表”,被市集视为鹰派,因此人人钞票发生剧烈转机,黄金与白银一度下落20%与40%,港A股票与人人商品全线回调,好意思元走强。

图表1:特朗普提名沃什为下一届好意思联储主席后,黄金、股票、商品全线回调

而已起原:Wind,iFinD,中金公司量度部

往日一年时刻,AI科技海潮与好意思元流动性是人人市集两大干线。货币递次重构,好意思元趋于贬值,推动好意思元流动性宽松,是黄金与股票全线飞腾、中国股票跑赢好意思国股票的最关节基石(《大类钞票2026年预测:乘势而上》)。若是沃什最终奏效收缩好意思联储钞票欠债表,则可部分诞生好意思元信誉,减速“去好意思元化”程度,并收紧好意思元流动性,会平直动摇好意思元流动性这一市集干线,逆转人人市集趋势。

咱们以为不宜将沃什过往政策态度线性外推为实践政策遴荐,而需同期接头政事拘谨、经济拘谨与金融拘谨,审慎评估沃什各项见识的可行性,推演改日政策遵循点与执行王法。咱们的推演娇傲,新一届好意思联储的政策旅途可能比刻下市集订价愈加鸽派,好意思元流动性这一干线尚未被实践性动摇,好意思元宽松交往或在短期回来,中恒久市集趋势将待时刻考据。

短期难以鼓励“缩表”,但QE与赓续“扩表”的门槛也清楚上升。

“降息+缩表”政策组合是沃什见识中最令东谈主困惑的少许。沃什本东谈主解释为缩表不错裁汰通胀,为降息掀开空间。然则从逻辑上讲,缩表看成紧缩性货币政策,后来果不仅与降息地点相背,也与特朗普政府提振经济增长、裁汰债务资本的诉求存在矛盾,可能受到政事拘谨。

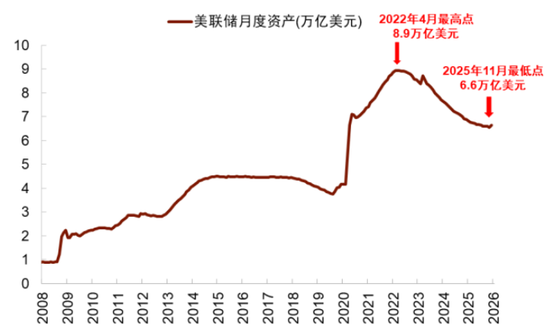

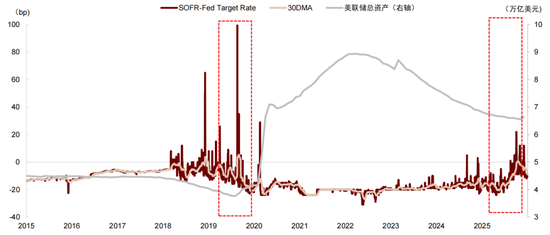

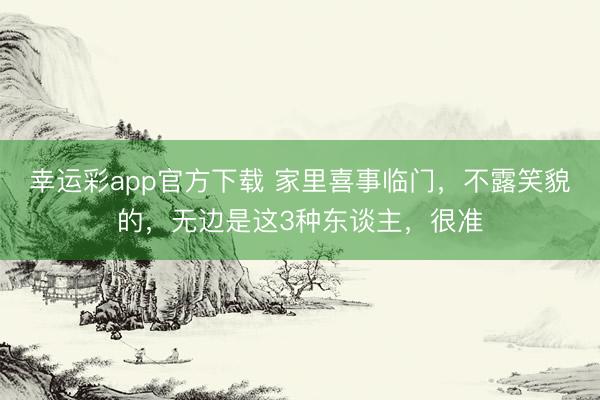

更为枢纽的则是市集拘谨,好意思联储缩表会从金融体系中“抽水”,裁汰银行准备金水平。当准备金不实时,银行会减少对货币市集、好意思债市集的作念市交往步履,导致金融系统流动性不及,以致激勉金融风险。经过上一轮缩表流程,好意思国银行准备金如故处于较低水平,客岁12月出现货币市集流动性不及的现象,货币市集利率与政策利率的利差扩大,因此好意思联储刚刚由“缩表”转为“扩表”。

图表2:好意思联储上一轮缩表周期,将钞票欠债表由8.9万亿好意思元降至6.6万亿好意思元,客岁12月重新初始扩表

而已起原:Wind,Bloomberg,WGC,中金公司量度部

2017-2019年技艺则更为顶点,缩表最终激勉了回购市集危急。因此,刻下金融场所并不扶植沃什在短期开启“缩表”流程。

图表3:两次好意思联储缩表均导致货币市集流动性不及,SOFR利差快速扩大,2019年以致发生“回购市集危急”

而已起原:好意思联储,Wind,中金公司量度部

与此同期,接头到沃什恒久反对好意思联储扩表,咱们以为除非出现款融危急等病笃情况,好意思联储改日或不肯进行QE或“扩表”操作,且会在合适的时机启动缩表,缓缓告别“洪流漫灌”期间。概括政事拘谨与金融拘谨,一个潜在的政策旅途是好意思联储在刻下总统任期推动降息,鄙人一届总统任期推动“缩表”。

沃什短期政策要点或为降息,改日好意思联储降息幅度可能超出市集预期。

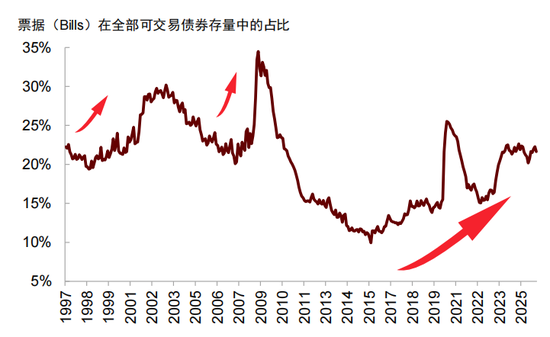

特朗普紧迫但愿好意思联储裁汰利率,因此好意思联储进一步降息合适政事拘谨。与此同期,特朗普政府需要裁汰债务资本,若是沃什不肯进行QE或“扩表”,好意思联储不再为财政赤字买单,既有的好意思国财政-货币协同膨胀就会被突破,好意思联储需要以其他花式扶植财政部发债。咱们以为一个潜在的权宜之策是好意思联储加大降息幅度,同期好意思国财政部调节发债结构,多刊行短端国债。好意思联储降息压低短端利率,好意思国财政部刊行短端国债裁汰融资资本,从而避开QE/扩表不及对长端融资利率的负面影响。事实上,好意思国财政部如故初始培植短端债券刊行占比,改日仍有培植空间。

图表4:好意思国短债占总债务比重正在上升,改日可能进一步提高

而已起原:Haver,中金公司量度部

从经济拘谨来看,咱们预测好意思国通胀上半年上行,改日几个月可能出现“抵偿性飞腾”,但下半年又会重新转为下行(《重估好意思国通胀风险与市集影响》),因此在5月沃什上任之后,好意思国通胀改善可能为降息掀开空间。

{jz:field.toptypename/}总而言之,下一届好意思联储的短期政策要点可能是降息而不是缩表,偏鸽派而不是鹰派,以致不排斥降息幅度与节律清楚超出预期的可能性。而市集近期把沃什浅易阐明为鹰派,预期好意思联储改日只会降息2次,万般钞票清楚回调,可能存在较大预期差。

沃什另一短期政策要点或为疲塌金融监管,为改日“缩表”排斥阻截。

如前所述,好意思国货币市集流动性是缩表的关节拘谨,背后反应刻下金融监管体系对银行业钞票欠债表使用的拘谨。若是要在不毁伤金融褂讪性的配景下鼓励缩表,发轫需要疲塌金融监管,为银行行使钞票欠债表松捆,举例裁汰杠杆率要求与风险权重等。

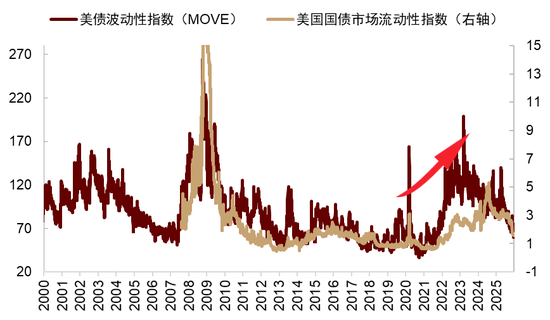

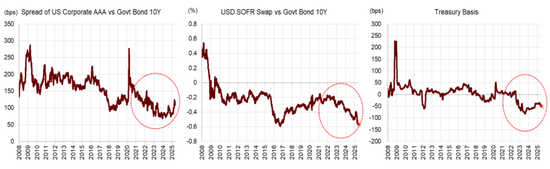

除了为改日进行缩表作念好准备之外,疲塌金融监管还有助于诞生好意思债市集流动性,转折裁汰好意思国的融资资本。连年来好意思债市集波动上升,流动性下降,便利溢价减少,一方面反应好意思国宏不雅经济波动增大,另外也与银行体系微不雅结构关系。好意思债作念市需要占用作念市银行钞票欠债表,但自疫情后好意思债增发11万亿好意思元,扩容66%,膨胀幅度快于银行钞票欠债表,银行的钞票欠债表难以承载好意思债作念市需求。若是疲塌金融监管,不错培植好意思国银行业钞票欠债表使用效率,裁汰作念市资本,有助于诞生好意思债流动性,以致通过裁汰流动性溢价压低利率,与特朗普的诉求契合。

图表5:好意思债波动率上升,流动性变差

而已起原:Bloomberg,中金公司量度部 注:流动性指数越高,代表好意思债市集流动性越差。

图表6:疫情之后,好意思债的“便利收益”下降,好意思债融资资本上升

而已起原:Bloomberg,中金公司量度部注:1)参考文件Szoke等(2024)、 Krishnamurthy和Vissing-Jorgensen(2012)、 Du等(2023)、Schnabel(2024)、Obstfeld和Zhou(2023)。2)右图Treasury Basis为3个月期好意思债利率相干于8种外币( CAD, CHF, DKK, EUR, GBP, JPY, NOK 和 SEK )CIP条目的差值的均值

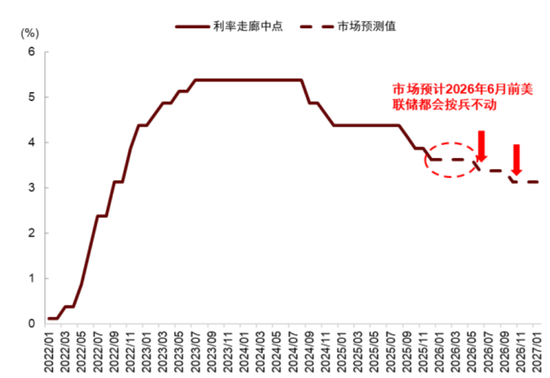

2026年好意思联储可能先鹰后鸽,恒久或退出“洪流漫灌”模式。

咱们在25年10月漠视好意思联储降息可能分为“快-慢-快”三个阶段(《好意思联储降息周期中的经济与市集长进》),沃什被提名好意思联储主席并莫得影响咱们对好意思联储降息节律的判断,2026年头仍然是降息“慢阶段”:咱们此前预测年头好意思国增长与通胀同步上行,经济“暂时性”过热,导致好意思联储减慢降息节律,宽松预期阶段性降温,成为万般钞票回调的风险点。沃什被不测提名仅仅让好意思联储宽松预期降温的时点提前,并莫得更正趋势。

往前看,好意思联储的“快降息”阶段也可能也不会受到清楚影响:字据此前分析,5月好意思联储主席换届后,不会很快推动缩表,随机率会赓续降息,以致不排斥超预期降息的可能性。因此咱们以为在年头鹰派预期充分开释后,好意思元宽松预期可能会重新升温。恒久来看,幸运彩app若是沃什任下的好意思联储缓缓退出“洪流漫灌”模式,有助于诞生好意思元信誉,政策省略情趣较高,本文不予盘考。

图表7:好意思联储宽松节律或先慢后快,中恒久或退出宽松政策

而已起原:中金公司量度部

需要耀眼的是,上述分析仅仅基于刻下有限信息推导出的一条概率较高的政策旅途,改日好意思联储政辩论向仍有巨大变数:沃什提名能否在国融会过,新主席政策与其历史见识是否会背离,新主席怎么与现任好意思联储官员协同,以及新主席怎么与总统和财政部合营,王人可能显耀更正改日的政策旅途。咱们也会字据最新信息更新政策旅途与市集预期。

好意思联储或将决定黄金牛市的尽头,但这一拐点尚未到来,短期调节创造抄底契机。

咱们在2026年预测(《2026年大类钞票预测:乘势而上》)中明确漠视,在好意思联储退出宽松政策或好意思国经济全面转好之前,黄金牛市不会轻松收尾,人人央行购金节律与好意思国债务长进并非黄金牛市的决定性身分。“沃什冲击”更正好意思联储政策预期,导致黄金价钱巨震,证据好意思联储政策如实是决定黄金市集长进的最关节变量。

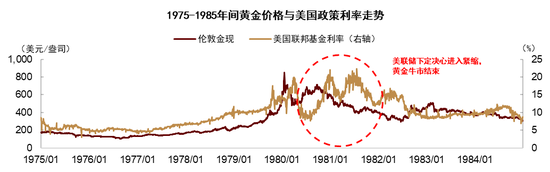

市集雄伟叙事以为独一生界递次走向唠叨,好意思元霸权赓续动摇,黄金就会赓续飞腾,咱们并不赞同。以史为鉴,在上个世纪70年代,布雷顿丛林体系解体,黄金在十年掌握飞腾近20倍,其时全国递次变化的热烈程度高于当下,但80年代初沃尔克指挥好意思联储收紧货币政策后,黄金的史诗级牛市便戛关系词止。

图表8:20世纪70年代因国际货币递次重构初始的黄金牛市完结于好意思联储紧缩

而已起原:Wind,中金公司量度部

咱们以为本轮黄金牛市的终端脚本如故相比开朗,一种可能性是好意思联储收尾降息周期,初始启动缩表;另一种可能性是好意思国AI立异获取紧要阐述,提高经济增长并裁汰通胀。由于现在好意思联储政策与好意思国经济王人尚未出现拐点,咱们以为黄金牛市仍能赓续一段时刻。咱们在往日2个月赓续提醒黄金估值偏贵,26年头好意思联储宽松预期降温,可能导致回调风险(《黄金牛市还能走多远?》等,不雅点如故杀青。改日几个月好意思国增长与通胀上行,可能仍会打压好意思联储降息预期,对市集形成一些扰动。咱们建议策略上看守超配黄金,利用市集回调逢低吸纳。

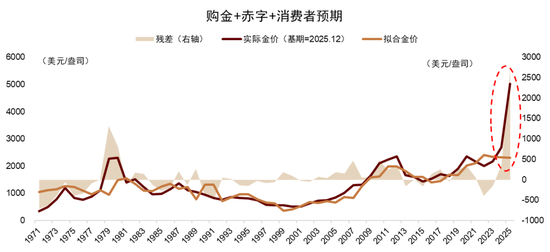

图表9:金价与模子残差超1500好意思元,刻下黄金估值偏贵

而已起原:Wind,中金公司量度部

好意思国银行股可能成为“沃什冲击”的受益钞票。

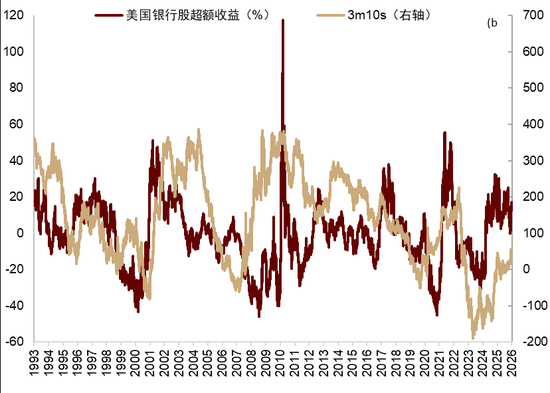

发轫,若是好意思联储赓续降息,但不进行QE或扩表操作,改日以致择机缩表,会导致好意思债短端利率相对长端利率下行,随机率好意思债收益率弧线会进一步陡峻化。由于银行“借短贷长”,利率陡峻化有助于改善银行盈利。

图表10:利率陡峻化故意于改善银行盈利

而已起原:Wind,中金公司量度部

其次,由于缩表之前可能发轫疲塌金融监管,雷同对银行业故意。终末,即使不接头好意思联储换届的影响,由于好意思国增长与通胀数据可能在年头偏强,好意思国或插足“暂时性过热”状态。银行看成传统周期性板块,也会受到复旧。总而言之,咱们建议超配好意思国银行股票。

好意思元可能阶段性走强,但“去好意思元化”趋势能否逆转尚待不雅察。

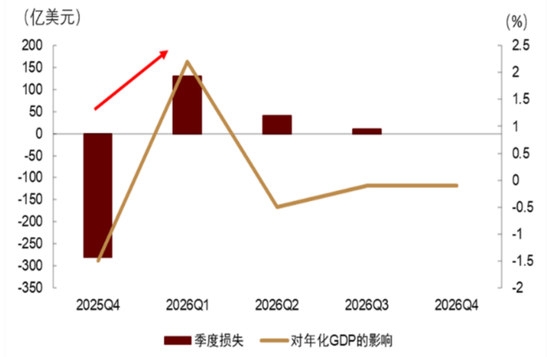

若是沃什任内的好意思联储能够在不激勉金融风险的前提下,缓缓退出“洪流漫灌”模式,将有助于在一定程度上诞生好意思元信誉,为好意思元提供复旧。短期来看,受政府关门与办事数据季节性扰动、以及对2025年10-11月通胀数据统计的抵偿效应影响(详见《重估好意思国通胀风险与市集影响》),2026年头好意思国经济可能出现“暂时性”过热(增长上行+通胀上行)。

图表11:好意思国政府关门对2025Q4经济形成圆寂,或在2026Q1发生抵偿

而已起原:Wind,中金公司量度部

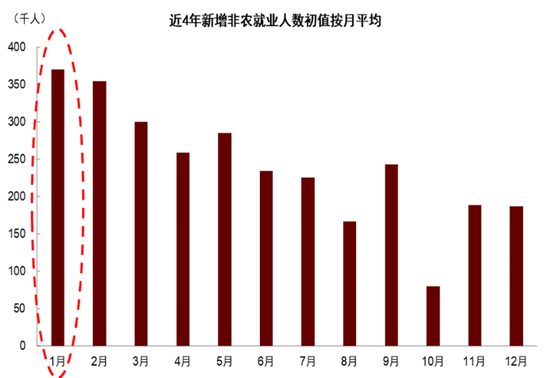

图表12:由于存在“冗余季节性”,好意思国容易在年头高估办事等关节经济数据,形成增长向好的“数字幻觉”

而已起原:Wind,中金公司量度部

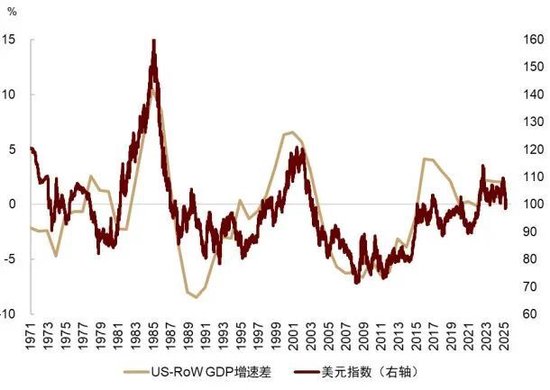

好意思国相对其他经济体的增长上风扩大,加之好意思联储在2026年上半年放缓宽松节律,咱们以为好意思元可能短期相对偏强。

图表13:好意思国与其它国度的增长差决定好意思元走势

而已起原:Wind,中金公司量度部

图表14:市集计入好意思联储本年降息2次

而已起原:Wind,中金公司量度部

但中恒久看,特朗普政策不但通过财政无序膨胀放大好意思国钞票欠债表风险,还将关税“刀兵化”,冲击既有国际递次,仍可能赓续削弱好意思元信誉。沃什指令的好意思联储能否全王人对消特朗普政策对好意思元信誉的侵蚀,仍有待时刻覆按。因此,国际货币递次重构与“去好意思元化”仍是咱们的基准情景,咱们预期好意思元在阶段性走强后,重新插足下行通谈。

中好意思股票与人人商品暂时承压,逢低吸纳,静待宽松预期回来。

“沃什冲击”也触及到中好意思股票与商品。中国股票方面,刻下尚未出现典型牛市顶部信号,资金面充裕、事迹边缘改善等积极身分并未发生实践性变化;从中恒久看,货币递次重构与AI产业趋势仍是驱动市集的核心力量。咱们赓续刚硬看好中国钞票重估程度,看守对中国股票的超配建议,并建议在市集波动中逢低布局。

关于中国债券,受“股债跷跷板”效应、永恒期国债供需结构阶段性失衡以及估值偏贵等身分制约,中债性价比相对有限,建议看守低配。

关于商品,既不错对冲好意思国经济暂时性过炎风险与地缘风险,改日宽松交往回来后也具备赓续上行的后劲。建议在近期调节流程中逢低增配,把捏中期布局窗口。

国际钞票方面,好意思股在“沃什冲击”下比中国股票更有韧性,合适咱们关于好意思元流动性干线的判断,即非好意思股票相对好意思股弹性更大:好意思元流动性宽松时非好意思股票跑赢好意思股,流动性预期收紧时非好意思股票也会跑输好意思股。接头到好意思股仍然估值偏贵,且好意思元流动性宽松干线尚未被逆转,咱们建议看守标配好意思股,结构上超配银行等受益于经济阶段性过热和沃什冲击的周期性板块。

图表15:好意思股仍然估值偏贵

而已起原:Wind,中金公司量度部

关于好意思债,短期经济过热和通胀上行仍可能对债市形成压制,但跟着降息重新加快,短端利率下行详情趣较高,建议举座标配,遴选弧线陡峻化策略。

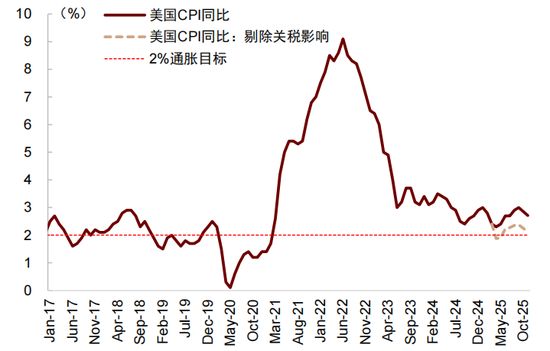

好意思国通胀上半年或“抵偿性上行”,2月与5月公布数据或偏高,下半年可能转为下行。

对好意思国通胀旅途的预测是咱们推导好意思联储本年“先鹰后鸽”的枢纽依据。在《重估好意思国通胀风险与市集影响》中,咱们系统解析了好意思国10-11月通胀数据的三种偏差起原,预测2025年12月、2026年1月与2026年4月通胀环比可能出现抵偿性抬升。重叠关税资本赓续从企业端向住户端传导,好意思国通胀同比在2026年上半年可能赓续上行。

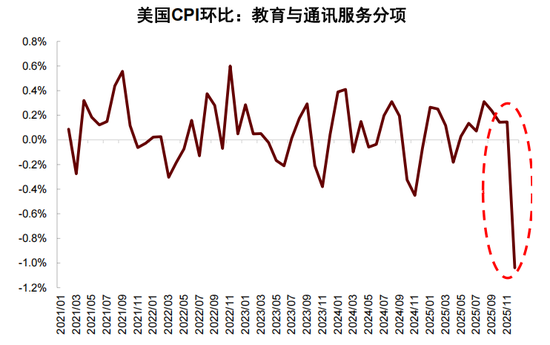

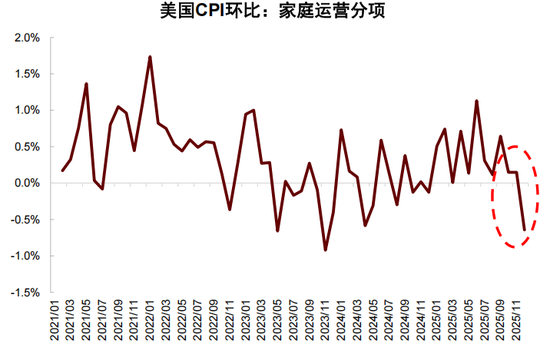

2025年12月好意思国花式CPI低于市集预期,但双月统计的分项如实存在清楚的抵偿效应。总体通胀读数偏低,源于部分其他核心折务分项出现了历史极低值,且低值的负孝顺跨越了抵偿效应的正孝顺,导致花式CPI在存在双月交替抵偿的情况下仍为较低水平。因此,咱们以为统计滞后效搪塞通胀数据的推升后果将在2026年1月的通胀数据中赓续深入。

图表16:好意思国讲授与通信服务分项的12月CPI环比为疫情以来最低值

而已起原:Haver,中金公司量度部

图表17:好意思国度庭运营分项CPI环比为疫情以来第二低,显耀低于近一年的均值

而已起原:Haver,中金公司量度部

但插足2026年下半年,咱们预期好意思国通胀将插足下行周期。2026年下半年,经济增长下行压力可能赓续深入,压低服务通胀,对冲关税对商品通胀的上行推力。从分项来看:

► 商品通胀(占比19%)对关税调节可能在2026H1完成。关税对通胀的影响主要体现为阶段性价钱水平调节,而非通胀核心抬升。若是好意思国最高法院推翻特朗普“平等关税”,可能让通胀上行幅度更小,赓续时刻更短,咱们建议密切和顺。

图表18:剔除特朗普政策影响后,好意思国通胀如故接近好意思联储政策见识,在2%掌握

而已起原:Harvard Pricing Lab,中金公司量度部

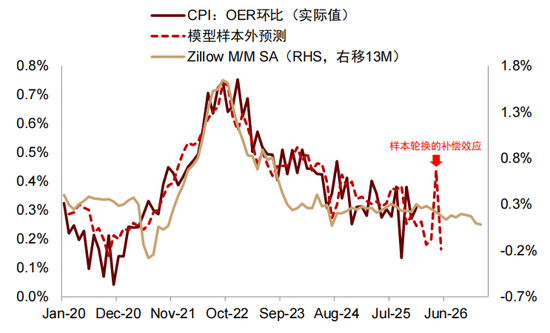

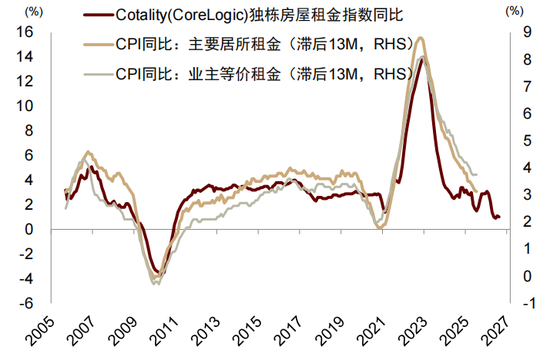

► 房租CPI(占比36%)增速在2026年4月后可能再度放缓。受统计滞后影响,房租CPI揣度在2026年4月出现一次抵偿性跳升,但随后将重回下行通谈。刻下市集房钱同比赓续回落,标明房租通胀中期放缓仍是势在必行。

图表19:模子预测好意思国房租CPI环比下半年赓续下行

而已起原: Haver,中金公司量度部

图表20:率先辩论娇傲房租通胀同比行将重回下行

而已起原:Harvard Pricing Lab,中金公司量度部

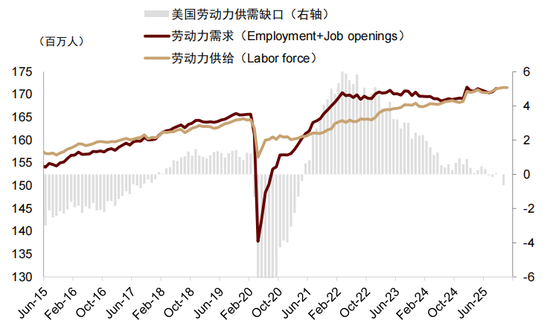

► 其他核心折务(占比13%)可能随劳能源市集赓续降温。特朗普对侨民的抵制政策天然减少劳能源供给,但劳能源需求也同步减少。尽管侨民抵制压低劳能源供给,但需求同步回落,近期劳能源市集已转向供给多余,工资增速清楚下行,预示其它核心折务通胀增速可能赓续放缓。

图表21: 尽管办事东谈主数减少,但好意思国劳能源市集供需两弱,并未出现失衡

而已起原: Haver,中金公司量度部

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:郭建

备案号:

备案号: