记者丨杨娜娜 “大额存单最恒久限是两年期,利率1.4%。”招商银行一客户司理告诉记者。该行大额存单转让专区娇傲,剩余期限约2年的居品,到期测算年化收益率在1.49%傍边。 斥地银行的大额存单“最恒久限是3年,利率1.55%,很早就莫得五年的大额存单了。”该行客户司理向记者暗示。 如斯低的利率,并不是这一两家银行的近况。2021年前利率动辄向上5%的五年期大额存单已难觅痕迹,跟着银行进款利率步入“1时期”,部分活期利率致使向0.05%迫临,储户对低利率的热诚防地正被慢慢侵蚀。 2022年以来,受...

记者丨杨娜娜

“大额存单最恒久限是两年期,利率1.4%。”招商银行一客户司理告诉记者。该行大额存单转让专区娇傲,剩余期限约2年的居品,到期测算年化收益率在1.49%傍边。

斥地银行的大额存单“最恒久限是3年,利率1.55%,很早就莫得五年的大额存单了。”该行客户司理向记者暗示。

如斯低的利率,并不是这一两家银行的近况。2021年前利率动辄向上5%的五年期大额存单已难觅痕迹,跟着银行进款利率步入“1时期”,部分活期利率致使向0.05%迫临,储户对低利率的热诚防地正被慢慢侵蚀。

2022年以来,受房地产商场调养与股市债市触动加重影响,畸形是2022年底债市波动激勉的接待“破净”潮等多重身分下,住户的大量资金从股市、基金、接待等渠谈回流至依期进款寻求“坦护”。这批大都资金也将在2025~2026年不竭到期,这预示着一场鸿沟广泛的进款“重订价”与“再树立”波澜因此伸开。

国金证券宋雪涛指出,频年来进款续作率约在90%傍边,如果2026年进一步下滑至80%傍边,则可能搬家的进款鸿沟约在14万亿元傍边;如果续作率保管在90%傍边,则搬家鸿沟约为7万亿元。

超50万亿天量进款行将到期

2026年是中国住户财富欠债表的一个要道转化点,银行系统将迎来进款到期的历史性峰值。据瑞银Evidence Lab测算,2026年约有55万亿至60万亿元的进款到期,其鸿沟与辘集度均为频年稀零。而后跟着利差收窄,这种“搬家”压力从2027年起将慢慢缓解。

这一压力源于2022~2023年。其时受商场波动等多重身分影响,住户树立十分审慎,家庭进款以每年向上17万亿元的惊东谈主速率激增,远高于2019~2021年平均10万亿元的水平。这时分酿成的约8万亿元“逾额储蓄”,大多锁定了一到三年的依期期限。

跟着这些恒久限存单在2026年集体到期,资金重新树立的压力将辘集爆发。中国东谈主民银行新闻发言东谈主、副行长邹澜在本年1月的国务院新闻办公室发布会上也明确谈及,2026年将有鸿沟较大的三年期及五年期等恒久进款到期重订价。

如今这些进款不竭到期,濒临的是与存入时千差万别的利率环境。可是,多家机构暗示,进款到期并不等同于“进款搬家”,绝大多数到期资金仍将留在银行体系内。

国金证券宋雪涛指出,频年来进款续作率约在90%傍边,如果2026年进一步下滑至80%傍边,则可能搬家的进款鸿沟约在14万亿元傍边;如果续作率保管在90%傍边,则搬家鸿沟约为7万亿元。

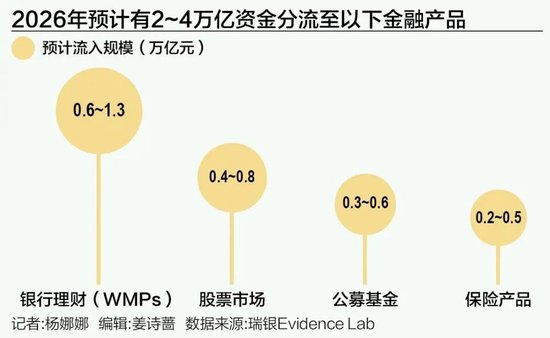

瑞银Evidence Lab的磋商给出了更具体的行止预测。其暗示,展望超90%的到期进款可能仍会以新的依期进款款式留在银行系统内,但剩下的“溢出资金”鸿沟依然足以改写资管行业的幅员。展望约有2万亿~4万亿元的资金将分流至银行接待(WMPs)等以下金融居品,其中公募基金展望流入3000亿~6000亿元。

尽管数万亿的搬家鸿沟听起来很纷乱,但相较于中国目下超33万亿元鸿沟的接待商场和保障资管行业,以及超37万亿元鸿沟的公募基金行业,这种谢绝的增量更多体现为一种存量财富的结构性优化。

从风险偏好角度分析,九游体育(NineGameSports)官网进款搬家的主要行止是“类进款”的低风险财富。“住户对中高风险财富的树立主要取决于商场行情,与进款搬家无关。”国金证券宋雪涛明确指出。

公募基金若何接招?

关于公募基金而言,八成连系进款搬家资金的居品主如果风险偏好相对保守的基金,也意味着增量契机主要辘集在中低风险居品领域。概述商场不雅点和基金公司布局,主要有三类居品有望成为主要连系方。

货币基金与短期纯债基金,因其流动性接近活期进款、预期收益常常优于一年期定存,成为资金流向公募基金时的首选过渡用具。

据基金业协会发布的数据娇傲,为止2025年12月底,我国公募基金总鸿沟攀升至37.71万亿元,其中货币商场基金鸿沟高达15.03万亿元,在总鸿沟中占比向上39%,稳居第一。债券基金以10.94万亿元的鸿沟紧随自后,在2025年12月担当鸿沟增长主力军,单月鸿沟增超4100亿元。

“固收+”基金居品线进一步细分,成为庄重收益的重大选项。传统的“固收+”见解已细分为不同风险等第的策略。广发基金财富树立部总司理助理曹建文在采访中暗示,“商场上目下有从‘固收+0.5%权力’到‘固收+30%权力’的齐全居品谱系,辨别对应不同的风险收益特征。”

汇添富基金进一步阐释,即便在低风险偏好投资者中,收益风险特征亦然分层的。第一类是险些不肯承受波动,追求皆备收益;第二类愿承受约2%的回撤以交流弹性;第三类则更为积极,幸运彩app追求一定成长性。汇添富基金暗示,亦然因为此,公司构建了从极低波、低波、中波到高波的完备居品体系,以精确匹配不同客户需求。

在管制这类居品时,基金公司将安全性置于首位。国泰基金对21世纪经济报谈记者暗示,针对适配“进款搬家”资金的低波动“固收+”居品,其权力仓位核心常常欺压在10%傍边;中高波动居品的权力仓位上限会法规进步,但一般不向上30%,以严格契合居品风险等第定位。汇添富基金则建立了范例的回撤管制机制,设定回撤教唆线、预警线、止损线和最大回撤缱绻,明确各档位的拖累与门径,起劲在欺压回撤基础上提供较细目收益。

FOF居品,畸形是低波动缱绻风险FOF,正从“基金买手”转型为“财富树立处理决策”。算作“专科买手”,FOF基金司理在构建组合时,挑选子基金的核热诚念成为要道。

中欧基金多财富及处理决策投资部基金司理邓达向21世纪经济报谈记者讲明了其模范。“领先但愿子基金有了了和相对结识的风险收益特征;其次是有比拟可靠的基准去评价;临了是经分析拆解的逾额收益开首需合理、合适基金司理和地方团队的天禀,同期在将来有捏续存在的可能。”

国泰基金多财富树立团队会将子基金分为核心与卫星居品。核心居品以“功绩庄重性、作风了了性、回撤可控性”为核心;卫星子基金则侧重“弹性补充与行业/策略稀缺性”,用于在特定商场环境下增厚组合收益。此外,该团队还从基本面、战略面等多个角度系统汇集风险信号,并通过量化技术将风控经过化、算法化、自动化,以严守投资规律。

兴证天下基金的FOF管制鸿沟在全商场靠前,其多元财富树立团队向21世纪经济报谈记者解释了全商场优选的重大性。他们以为,团结公司旗下的基金时时分享磋商平台,接头性可能较高,不利于已矣多策略树立缱绻。因此在构建组合时,他们会同期柔和主动型与被迫型居品,并证明商场环境动态调养树立比例。

汇添富基金基金司理程竹成对21世纪经济报谈记者暗示,挑选子基金时,作风结识、投资功绩可追踪和可预测是好基金最重大的模范。定性上,敬重基金司理的投资理念、模范和立场;定量上,会捏续柔和其在不同商场环境下的进展,尤其是在不适宜该基金司理作风的商场中的相对排位。在基金池构建方面,其暗示会更倾向于全商场优选。

面对可能的资金流入,基金公司正在通过多种方式加强布局。曹建文暗示,一方面,银行渠谈与基金公司联结推出以低波动、皆备收益为缱绻的FOF居品,要点连系低风险资金的接待替代需求;另一方面布局ETF-FOF等变调居品,激昂投资者更多元的树立需求。

2025年招商银行推出的“长盈计较”是银基联结的典型案例。该计较通过与基金公司联结定制庄重型FOF居品,旨在连系客户进款到期后的接待需求。有基金司理向记者深切,这类渠谈定制居品常常有明确的风险收益缱绻,举例“年化收益缱绻在4.5%傍边,同期将最大回撤欺压在3.5%以内”。

2026年1月1日,继招行“长盈计较”之后,斥地银行也推出了“龙盈”计较。目下该计较仍是上线中原基金、建信基金、银华基金旗下的几款FOF居品。有头部公募基金东谈主士告诉记者,其地方公司的居品并未入选,因为“龙盈对居品的管制条目较高,反映说须由总监级别的投研东谈主员管制”。

被夸大的商场预期

需要注主见是,商场关于进款搬家存在一些扭曲。

{jz:field.toptypename/}一是住户进款到期并不与“进款搬家”或“资金入市”画等号。正如中金公司研报分析,大量到期资金并未“出笼”,而是在银行进款体系里面进行旯旮优化。信得过流出银行体系、流向本钱商场的“脱媒”资金鸿沟有限。

国金证券从对88位一线银行接待司理的调研中发现,2026年头进款到期客户年事以45岁以上为主,“展望进款到期客户对银行接待的给与进度最高,其次是现款,后头是债券型基金、‘固收+’基金和保障居品”。

二是大都进款开释也不等同于销耗爆发。瑞银Evidence Lab的磋商娇傲,由于住户审慎心态依然存在,这意味着进款到期开释的资金可能并不会大鸿沟转移为销耗开销。

三是进款到期与股市涨幅莫得径直关系。中金公司磋商部明确指出,“不管是到期进款的体量,如故包含了其他流动性财富的可树立资金总量,跟股市涨幅莫得显着关系。”该磋商部通过历史数据解说,2016年以来,住户到期依期进款的增速跟股市的涨跌险些莫得接头性。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:李琳琳

备案号:

备案号: