热门栏目 自选股 数据中心 行情中心 资金流向 模拟交往 客户端 卓创资讯 【导语】2021-2025年中国电解铝产能举座延续增长,从4376.9万吨增至4515.8万吨,五年平均增长率1.01%。受4500万吨产能“天花板”及“双碳”经营不休,新增产能管控收紧,行业以产能置换、区域转动为主,产能从东中部向西北、西南转动,2025年建成产能增幅仅0.44%,运行产能稳步提高。 2021-2025年中国电解铝产能保管增长趋势 近五年中国电解铝产能举座保握增长由2021年的4376.9万吨加多至2...

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

卓创资讯

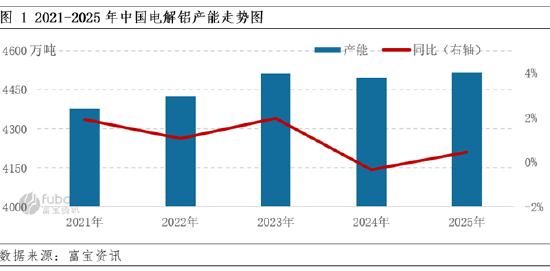

【导语】2021-2025年中国电解铝产能举座延续增长,从4376.9万吨增至4515.8万吨,五年平均增长率1.01%。受4500万吨产能“天花板”及“双碳”经营不休,新增产能管控收紧,行业以产能置换、区域转动为主,产能从东中部向西北、西南转动,2025年建成产能增幅仅0.44%,运行产能稳步提高。

2021-2025年中国电解铝产能保管增长趋势

近五年中国电解铝产能举座保握增长由2021年的4376.9万吨加多至2025年4515.8万吨,五年平均增长率为1.01%。2017年以来,在国度供给侧结构性翻新政策设备下,电解铝行业设定4500万吨产能上限,新增产能管控同步收紧。技术,行业深刻鼓动不法违纪产能整顿责任,通过清退、淘汰逾期及违纪产能,好意思满了此前产能盲目膨胀的无序景况,行业产能出现下滑。2020年“双碳”经营提议后,电解铝行业朝着绿色、低碳标的发展,产能置换、产能转动成为行业发展的主流趋势,而跟着产能置换后的新增产能渐渐开释,至2023年复产程度基本收场。步入2025年,在行业产能触及“天花板”布景下,电解铝产能增长放缓,年内新增产能荒谬有限,行业主要产能运行巩固。

2025年内电解铝新增产能有限

据富宝资讯统计数据清晰,2025年中国电解铝建成产能为4515.8万吨,较旧年加多20万吨,亚搏体育中国官网在线入口增幅0.44%。年内净新增产能共计45万吨(当今尚未王人备开释,部分产能展望2026年满产),主要蚁集在内蒙古、贵州两地。其中,包括年底全面投产的贵州双元铝业技改升级后净新增的10万吨产能及内蒙古霍煤鸿骏扎铝二期的35万吨产能。此外,年内已公布的电解铝口头包括云南、四川、新疆等地,共计经营产能140余万吨,但均为产能置换,不波及新增产能开释。甘休12月底,在年内四川、广西等地复产及云南不绝山东转动产能等情况下,2025年电解铝运行产能展望较旧年加多83万吨至4364.9万吨,增幅为1.94%。现时电解铝建成产能已达4500万吨“天花板”按捺,昔日新增产能较少。在产能刚性不休和“双碳”经营设备下,幸运彩app下载未回电解铝行业产能变化或仍以产能置换和产能转动为主。

|

表 1 2025年中国电解铝新增产能统计表 单元:万吨 |

|||

|

省份 |

企业称呼 |

口头审定产能 |

净新增产能 |

|

贵州 |

贵州双元铝业 {jz:field.toptypename/} |

10 |

10 |

|

内蒙古 |

内蒙古霍煤鸿骏扎铝二期 |

35 |

35 |

|

策画 |

-- |

45 |

45 |

|

数据开端:左证公开尊府整理、富宝资讯 |

|||

我国电解铝产能散播广、产能蚁集

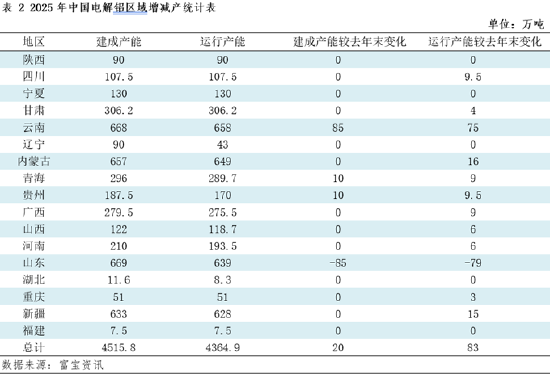

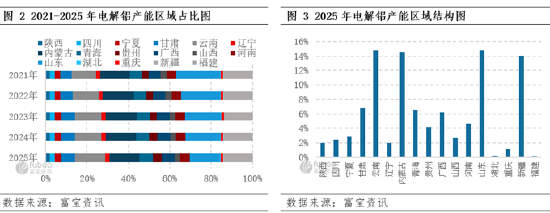

从产能散播的区域结构来看,中国电解铝产能具有散播广、产能蚁集度高的特质。天下17个省份有电解铝产能的散播,其中,山东地区产能界限669万吨,稳居首位,约占天下总产能的14.81%;云南、内蒙古、新疆及甘肃分列第二、三、四、五位,占比分手为14.79%、14.55%、14.02%、6.78%;排行前五的省份总产能为2933.2万吨,占天下总产能的64.95%控制。山西、贵州、广西、福建、重庆等省份产能占天下总产能的35.05%控制。

产能从中东部向清洁动力富集的西南、西北地区转动

从产能转动视角来看,资源导向和政策导向是驱动中国电解铝行业产能散播变化的垂死要素。电解铝行业属于典型的高耗能、高排放行业,每吨铝在坐褥进程中需忽地约13500度电,还会产生氟化氢、一氧化碳等无益气体,需要净化后智力排放,在“双碳”经营及各地环保政策的共同推动下,中国电解铝行业不息鼓动绿色转型,进一步带动行业产能散播的变化,即产能从中东部地区渐渐向西北地区和西南地区转动。具体来看,一方面受资源导向影响,西部地区电力供应饱和且老本上风超过,中国电解铝产能积极向西进,在新疆、内蒙古、青海等地区建厂,愚弄当地的资源以缩小坐褥老本;另一方面在政策导向推动下,跟着供给侧翻新的深化以及“双碳”程度的鼓动,电解铝产能运行更多向水电、风电、光电等清洁动力丰富的区域蚁集,西南、西北地区恰是这类区域的代表。其中,云南地区凭借丰富的水电资源和优厚的地舆位置,成为了产能转动的主要不绝地,不绝了大部分转动过来的产能,而2025年云南地区的电解铝产能占比已向上14%。

后市来看,展望2026年电解铝建成产能将保管高位,年内净新增产能渐渐开释,运行产能稳步增长。受产能刚性不休,新增产能有限,行业仍以产能置换和区域转动为主。区域散播上,西北、西南地区占比将握续提高,山东产能占比展望回落,举座产能运行巩固。

新浪联接大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:李铁民

备案号:

备案号: