房地产市集供求关连出现新信号。国度统计局数据娇傲,已蚁合51个月同比正增长的商品房待售面积,近来出现初度下降,终结2026年3月末,该规划同比下降0.1%。 事实上,自2021年7月起,寰球商品房待售面积就参预了正增长的通谈,合座库存处于积压或增加、滞销的气象。这背后是购房需求消弱、二手房分流等身分的执续影响,市集一直处于供求失衡的气象,并导致房价下落、市集低迷。 2024年以来,中央再次淡薄去库存,从供需两头“双向发力”。业内以为,刻下库存拐点出现,行业的被迫累库存阶段已流程去,市集从“供弥...

房地产市集供求关连出现新信号。国度统计局数据娇傲,已蚁合51个月同比正增长的商品房待售面积,近来出现初度下降,终结2026年3月末,该规划同比下降0.1%。

事实上,自2021年7月起,寰球商品房待售面积就参预了正增长的通谈,合座库存处于积压或增加、滞销的气象。这背后是购房需求消弱、二手房分流等身分的执续影响,市集一直处于供求失衡的气象,并导致房价下落、市集低迷。

2024年以来,中央再次淡薄去库存,从供需两头“双向发力”。业内以为,刻下库存拐点出现,行业的被迫累库存阶段已流程去,市集从“供弥远于求”向“供需再均衡”迈进。异日跟着库存的执续下降,市集价钱预期将冉冉建设,也将为行业企稳回升创造最基本的条款。

库存下降

本轮去库存的进度始于2024年4月。彼时,中央政事局会议淡薄“要勾通房地产市集供求关连的新变化、东谈主民寰球对优质住房的新期待,统筹征询消化存量房产和优化增量住房的策略步调”,开释激烈的去库存信号。

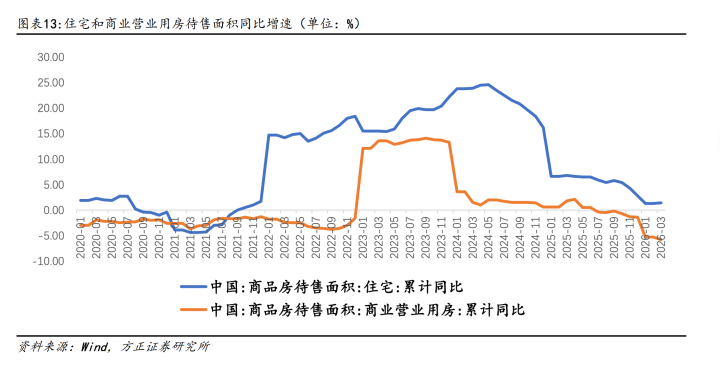

这亦然时隔多年,中央再度对房地产去库存淡薄要求。多措并举下,去库存的终结缓缓娇傲。Wind金融末端数据娇傲,寰球商品房待售面积的累计同比增幅在2024年5月达到15.8%的阶段性高位后参预收窄通谈,至2026年2月末,寰球商品房待售面积为79998万普通米,同比晋升幅度仅0.13%。

参预本年3月份,这一蚁合正增长了51个月的要道规划终于掉头向下。国度统计局数据娇傲,终结2026年3月末,寰球商品房待售面积为78601万普通米,同比下降0.1%。

上海易居房地产征询院副院长严跃进指出,本年3月份的商品房待售面积规划从往常的高潮转为下落,出现了倡导性滚动,且下降趋势较为显明,这意味着库存正从往常的积压转向出清和减少阶段,库存压力正在进一步缓解。

从具体的结构来看,短期库存下放慢度显明,库存优化趋势愈加显耀。

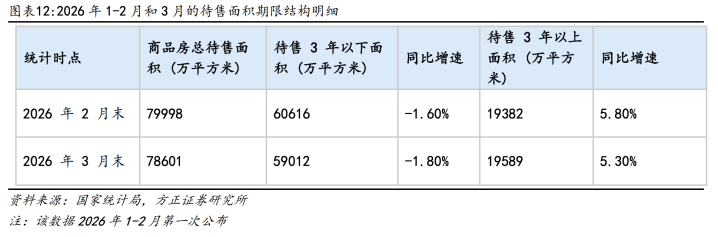

清廉证券研报指出,终结3月末,待售3年以下的面积为59012万普通米,同比下降1.8%,降幅较2月末扩大0.2个百分点,证明2022年以来累积的市集新增库存正被冉冉消化。分物业类型看,交易营业用房待售面积同比下降5.8%,亚搏体育中国官网在线入口去化终结最为显耀;住宅待售面积诚然同比仍增长1.4%,但环比2月末减少981万普通米,也呈现出明确的改善趋势。

库存水平是判断供求关连的中枢先行规划。上述数据的变化也被业内以为是市集企稳建设的迫切信号。

“蚁合51个月库存同比增长后初度转负,宣告‘被迫补库存’周期终了,主动去库存周期负责证据。”在明源不动产征询院首席征询员艾振强默示,3年以下短期库存降幅更快,证明市集消化的主若是比年新增的灵验供给,而非真切滞销的“僵尸库存”,去化质地较高。这是极具象征性的供需关连角落拐点,信号真谛弥远于数值自己。

清廉证券房地产行业首席分析师王嵩也默示,往常四年多,房地产市集一直处于“供大于求”的失衡场合,库存执续累积,这亦然导致房价下落、市集低迷、房企资金链弥留的中枢原因之一。刻下库存拐点的出现,意味着市集供求关连正在发生根人道扭转。

与此同期,异日新址供应将执续收缩。王嵩默示,本年一季度房屋新开工面积同比下降20.3%,完满下降25%,且地盘市集执续低迷,前两个月的地盘出让金下降25.2%。这意味着异日1-2年内,新址供应量将进一步减少,幸运彩app下载库存压力将执续缓解。

第三方征询机构克而瑞也指出,跟着稳市集策略执续发力,供求关连进一步均衡,以及租售比的比价效应赈济,瞻望2026年下半年中枢城市房价有望止跌趋稳。伴跟着行业真切库存压力的冉冉出清,市集将完成阶段性的短期退换,购房者信心也将迎来内容性的复原。

行业正在参预新均衡周期

近8亿普通米的库存压力积蓄起于2021年下半年。彼时寰球楼市参预下行通谈,包括重心城市在内的各地市集库存执续积存,尽管中央及各场所出台多项支执策略,但策略终结并不显明。

直至2024年4月,寰球待售面积已处于历史高位。祥瑞证券研报娇傲,从现房库存(待售面积)来看,2024年4月寰球商品房待售面积7.45亿平,同比增长15.7%,其中住宅待售面积3.9亿平,同比增长24.5%,其中商品房待售面积还是逾越2015年高点,从去化周期来看,还是接近或逾越2015年水平。

同期,各大城市的去化周期也在不停拉长,凭证中指院统计,2024年4月,35城商品房平均出清周期42个月,其中三线城市达47个月、二线城市为36个月、一线城市为33个月。

而从需求端来看,短期房价和收入预期制约策略终结,中真切城镇化放缓、降生东谈主口下降带来潜在需求下降,同期二手房挂牌量快速上升,分流新址需求同期加重市集供需压力。

于是,在房地产市集合座呈现供过于求,且住户购房意愿不高进一步加重市集库存压力的配景下,策略重心转向去库存,以退换市集供需结构,提振市集信心,促进市集巩固健康发展。

值得一提的是,此番去库存与2015年底淡薄的“化解房地产库存”不同。清华大学五谈口金融学院不动产金融征询中心发布的征询讲述指出,2015年房地产库存高企是由于供给过快、紧缩性调控策略压抑需求等身分导致的。而在本轮行业周期中,房地产市集供求关连还是发生枢纽变化,东谈主口增速、城镇化速率等真切影响身分正由高速增长向高质地增长滚动,刻下房地产去库存合座基本面与2015年存在较大永别。

基于此,本轮去库存的策略亦然从供需两头“双向发力”,策略与市集共振。艾振强指出,在需求侧,刻下的限购限贷险些全面取消、首付比例降至历史低位、普遍房贷利率参预“2字头”、税费减免、购房补贴等组合拳大幅镌汰了购房资本,刺激了购房需求开释。

在供给侧,政府则更淘气度地推出了包括收购存量地盘和商品房、退换供地节律和界限等步地,从泉源适度新增住房供应,缓解市集供需关连。同期,房企也以坚执销定产并减少刚需盘、聚焦改善盘,提供更相宜市集需求的供应。

2026年以来,在“控增量、去库存、优供给”的策略导向下,各地还调减年度供地界限。中指院统计娇傲,北京公布的2026年供地打算娇傲,商品住宅用地供应界限下调至200-240公顷,较2025年减少40-60公顷;上海瞻望供应275-385公顷,同比减少约100公顷;杭州也瞻望减少超70公顷,并强调“关于去化周期过长的区域,暂停商品住宅用地供应”。

克而瑞指出幸运彩app官方下载,濒临2021年以来行业销售界限下降的客不雅事实,在往年累计的投资惯性之下,库存压力成为了行业所必须濒临的挑战。所幸的是,行业供给侧的主动退换幅度更快于成交壤限,跟着地盘成交、新开工降至新址销售以下,行业参预了去库存期间。加之2025年以来各项供求复共规划的向好,行业正在大踏步参预新的均衡周期。

博亚体育中国一站式服务官网

备案号:

备案号: