也曾被市集奉为“医械茅”的白马股,如今深陷事迹与估值双杀的逆境。日前,迈瑞医疗公布的2025年年报浮现,公司全年营收332.82亿元,同比下滑9.38%;归母净利润81.36亿元,同比暴跌30.28%;扣非净利润达80.69亿元,同比下跌29.48%。 这是迈瑞自2018年上市以来初次出现营收和利润双降,同期冲突了外界对这家国产医疗器械龙头“握续高增长”的惯性判辨。雪上加霜的是,当下碰巧迈瑞医疗鼓励港股IPO,以及真切人人化布局的要道阶段,而近期传出的四名前中枢主干激发的职工握股纠纷,为其上市...

也曾被市集奉为“医械茅”的白马股,如今深陷事迹与估值双杀的逆境。日前,迈瑞医疗公布的2025年年报浮现,公司全年营收332.82亿元,同比下滑9.38%;归母净利润81.36亿元,同比暴跌30.28%;扣非净利润达80.69亿元,同比下跌29.48%。

这是迈瑞自2018年上市以来初次出现营收和利润双降,同期冲突了外界对这家国产医疗器械龙头“握续高增长”的惯性判辨。雪上加霜的是,当下碰巧迈瑞医疗鼓励港股IPO,以及真切人人化布局的要道阶段,而近期传出的四名前中枢主干激发的职工握股纠纷,为其上市进程蒙上了暗影。

怒斥成本市集20年,昔日“医械茅”市值缩水超六成

手脚成本市集的资深“老玩家”,迈瑞医疗此番交出的史上“最差”财报似乎传递出一则信号:在行业战术、病院预算和竞争样式同期变化的布景下,迈瑞也需要开动回到重新解说增长逻辑的阶段。

实质上,迈瑞医疗的成本故事,起步号称惊艳。

2006年,迈瑞医疗顺利登陆纽交所,募资2.7亿好意思金,成为中国首家好意思股上市的医疗器械公司。彼时跨国巨头把持高端市集,迈瑞医疗凭借监护仪、麻醉机等产物掀开缺口,市值一度突破30亿好意思元。2016年,在完成了渠说念修复后,迈瑞医疗决定独到化退市,彼时,公司估值已较上市初增长超5倍。

2018年,迈瑞医疗追忆A股创业板,募资约60亿元,创下当年创业板最大IPO记载。彼时,迈瑞医疗方面示意,主要因为公司完结品牌国际化之后,事迹踏实增长的情况下,价值仍被市集低估,这样作念亦然为了完结企业价值的最大化。

人命信息与支握业务,是迈瑞医疗当之无愧的基石业务板块,自上市以来,其营收占比长年踏委果40%足下。2020年,人人市集对监护仪、呼吸机、除颤仪等人命支握诱骗的需求荟萃爆发,这一板块的营收占比一度面对50%,成为当年老瑞事迹暴涨的中枢能源。

2021—2023年,这三年处于典型的“量价皆升”阶段。公司营收从约253亿增至349亿,年复合增速约17%;归母净利从80亿增至116亿,年复合增速约20%。

2023年,关于迈瑞来说更是高光技术,号称“黄金年份”。这一年,公司全年营收349.32亿元,同比增长15.04%。其中,体外会诊业务以21.12%的增速,成为最大亮点,撑起了增长天花板。当年,国内医疗新基建握续鼓励,下层医疗需求开释,再加上国际市集快速浸透,三大中枢业务协同高速跃升。

然则,日中必移,行业环境的改动点相似始于2023年。

彼时,国内医疗行业受到集采鼓励、医疗机构预算收紧、医疗反腐等多重成分影响,病院全体采购意愿和支付智力下跌。迈瑞医疗收入增速从以往20%以上的高增长逐渐回落至个位数增长,增长失速赫然。2024年,这种放缓趋势进一步加重,季度增速握续走低,四季度更初次出现营收同比下滑。

干涉2025年,幸运彩app下载迈瑞医疗营收和净利润出现上市以来初次年度同比下跌,国内业务下滑尤为赫然,国际增长难抵国内裁汰。

事迹的转化,平直反馈在股价发扬上。迈瑞医疗的市值曾在2021年7月达到6000亿元的高点,被市集誉为“医械茅”。然则,末端2026年4月10日收盘,股价报158.18元,较2021年高点累计跌幅近七成,总市值约1918亿元,较高点大幅缩水。

国际增长难抵国内裁汰,职工握股纠纷增多港股IPO变数

若是将公司2025年的财报拒绝来看,这次下滑并非“全面崩盘”,而是典型的国内承压、国际复古、结构分化。

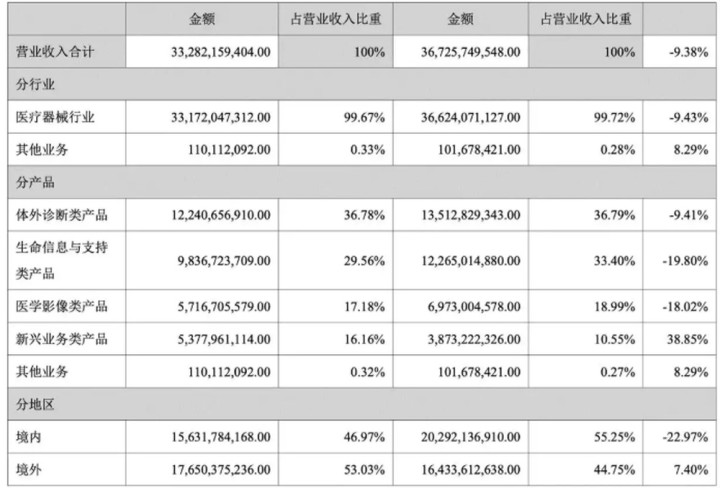

按区域看,2025年老瑞国际业务收入176.50亿元,同比增长7.40%,占总收入比重初次升至53%;国内业务收入156.32亿元,同比下跌22.97%,是牵涉全体发扬的中枢原因。

按业务看,IVD(体外会诊)收入122.41亿元,同比下跌9.41%,如故第一伟业务;人命信息与支握收入98.37亿元,同比下跌19.80%;医学影像收入57.17亿元,同比下跌18.02%;唯有新兴业务收入53.78亿元,同比增长38.85%,成为年报里最亮眼的一项。

具体来看,DRG/DIP支付花样革命推动病院从“按样式付费”转向“按病种付费”,控费压力骤增;荟萃带量采购使得试剂、耗材价钱大幅下跌;西宾效用互认战术减少了检测需求量;医疗处事价钱处置则进一门径降了查验用度。多重战术高压下,国内病院采购预算握续缩减,行业竞争也愈发好坏。

争议最大的,照旧年报清晰后围绕料理层薪酬伸开的接头。2025年老瑞董监高报酬总和约1.198亿元,天然较上一年已有下跌,但在净利润同比大降30%的布景下,仍显得格外明慧。其中,董事长李西廷年薪造就1800万元,董事会通知李文楣年薪656.05万元,依旧处在A股董秘薪酬前哨。

尽管关扫数据堪忧,但迈瑞医疗料理层在事迹会上对外开释了积极信号:国内医疗诱骗行业历经了往常邻接三年的深度退换,最贫困的技术已历程去,近期诱骗行业迎来弱复苏。2026年全年公司国内业务有望完结正增长,2027年及之后将有望干涉愈加踏实的握续快速增长阶段。

值得一提的是,昨年底,迈瑞医疗已向港交所递交招股书。公司方面示意,从2006年的好意思股上市,到2018年的A股上市,再到这次鼓励中的港股上市,每一次的上市动作都给公司的发展带来了渊博的活力。本次港股上市,公司尤其温柔国际市集,这将是迈瑞将来康庄大道的舞台。

不外,正大迈瑞医疗全力鼓励港股上市、向投资者叙述“人人化第二弧线”故事的要道窗口期,一场职工握股纠纷的出现,为其公司处置智力带来了不利训诫。

2026年4月,迈瑞医疗与触及四名前中枢主干的有限搭伙纠纷干涉民事一审阶段,尽管公开信息未清晰原被告身份,但联结时代线与股权结构来看,这次纠纷未必率围绕职工握股平台的搭伙东说念主权利、退出机制伸开。确认迈瑞医疗早前公告,睿和投资与睿嘉料理属于迈瑞医疗的职工握股平台。

研讨到四名主干对迈瑞医疗业务的影响,且握股纠纷发生于迈瑞医疗港股IPO的要道窗口期,公司所受影响回绝小觑。股权踏实性历来是IPO审核的中枢要点之一,监管机构对拟境外上市企业的股权权属纠纷等事项历来会进行重心核查。由此,此类未决诉讼极可能导致审核进程减慢,甚而对迈瑞医疗赴港上市进程变成要害不利影响。

幸运彩app官方下载

幸运彩app官方下载

备案号:

备案号: